领域电加热器行业利润水平较高,民用领域电加热器利用水平相对较低。随着行业市场规模的不断扩大和进入的不断增多,市场竞争将会日趋激烈。但是随着市场竞争的加大,只靠价格作为竞争手段的企业将会逐渐被淘汰,具有技术、

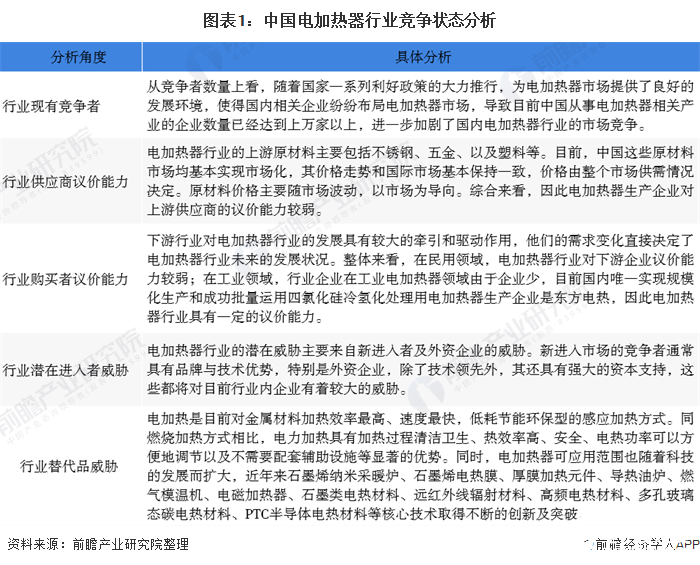

从竞争者数量上看,随着国家一系列利好政策的大力推行,为电加热器市场提供了良好的发展环境,使得国内相关企业纷纷布局电加热器市场,导致目前中国从事电加热器相关产业的企业数量已经达到上万家以上,进一步加剧了国内电加热器行业的市场竞争。

从行业集中度看,各主要电加热器制造企业已同主要家电厂商结成了长期稳定的合作关系,因此主要民用电加热器领域的竞争格局已较为稳定。另外,国内只有少数几家企业在工业领域拥有高规格的电加热器制造能力。

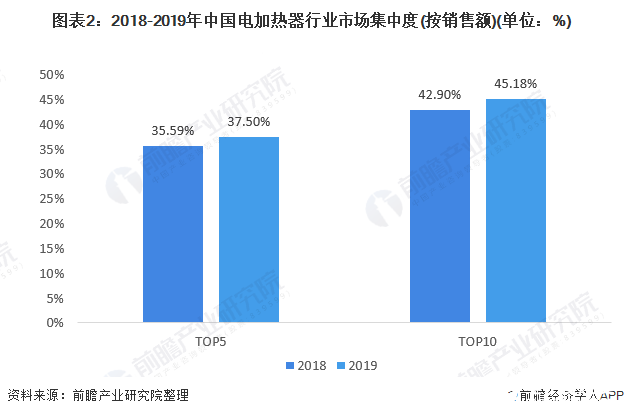

统计数据显示,2018年中国电加热器行业市场集中度份额中,销售额排行前五名的厂商占据了37.5%的市场份额,前十名的厂商占据了42.9%的市场份额,集中度适中。而2019年电加热器行业市场集中度呈上升趋势,排名前五大厂商销售额占比37.50%,前十大厂商销额占比45.18%。

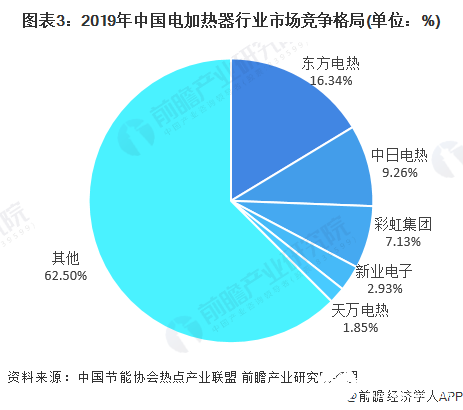

电加热器行业市场存在一超多强的竞争局面,以东方电热科技股份有限公司为代表的电加热龙头企业在行业当中占领大量份额,其余大多都是还未上市的中小型电加热器企业,电加热器行业头部品牌优势依旧较为明显。

2019年整体市场占有率超过15%的品牌是东方电热,不过紧随其后的品牌也在逐渐缩小着与头部品牌的差距。在民用电加热器领域,由于环保政策影响,部分同行小企业被关停。

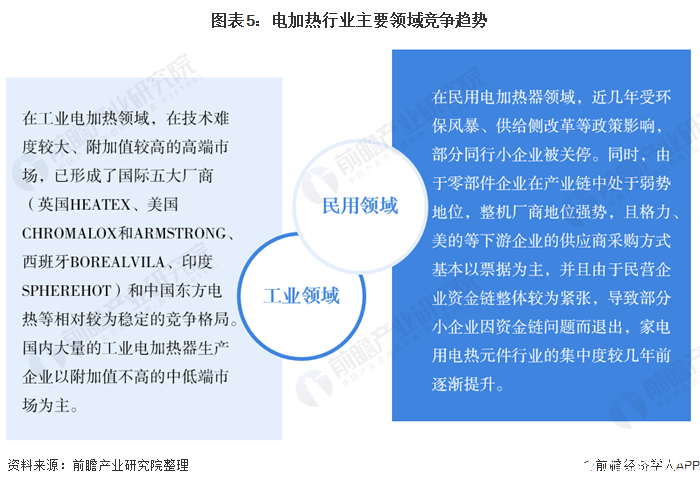

同时,由于零部件企业在产业链中处于弱势地位,整机厂商地位强势,且格力、美的等下游企业的供应商采购方式基本以票据为主,并且由于民营企业资金链整体较为紧张,导致部分小企业因资金链问题而退出,家电用电热元件行业的集中度较几年前逐渐提升。

而工业电加热领域中,在技术难度较大、附加值较高的高端市场,已形成了国际五大厂商相对较为稳定的竞争格局。国内大量的工业电加热器生产企业以附加值不高的中低端市场为主。

中国电加热器行业是一个充分竞争的行业,行业企业多,竞争激烈,而随着行业优势企业的进一步发展及品牌力度的不断增强,市场份额向优势企业集中不可避免,未来的电加热器行业也将如空调、冰箱等相关行业一样,形成一个稳定的竞争格局。

从企业分布来看,中国电加热器行业企业区域集中度较高,主要集中在江苏省和浙江省,其中优势企业东方电热位于江苏省镇江市,新业电子位于江苏省苏州市。另外,广东多家企业发展较快,如位于深圳市的通力机械和中台电热等。

在工业领域,目前国内能够生产技术难度较高的工业电加热器的企业仅有东方电热等少数几家,而大量的工业电加热器生产企业则集中在附加值不高的中、低端市场,尚无力涉足高端市场。在民用领域,强者愈强的趋势已经呈现,由于家用电器和电加热器制造商之间产业链合作稳定,行业集中度已较高,且其集中度有进一步提高的趋势。

中的反应堆冷却剂,使其维持在满足运行压力的饱和温度,从而控制及调节反应堆冷却剂的压力波动。

断路故障测控装置的设计 /

原理及功能 /

功率高,使用十分广泛,采用智能控制模式,控温精度高,可与计算机联网。应用范围广,寿命长,可靠性高。

进行定期检查,主要针对一些电气连接,具体包括了现场与工厂内连接端的松紧程度,如果发现出现老化问题,应当及时进行维修和维护。以免出现泄漏问题。 2、如果在使用的时候,发现防爆

给水,提高水的温度,减少汽轮机排往凝汽器中的蒸汽量,降低能源损失,从而提高热力系统的循环效率。

元件,它是以金属管为外壳(包括不锈钢、紫铜管),沿管内中心轴向均布螺旋电热合金丝(镍铬、铁铬合金)其空隙填充压实具有良好绝缘导热性能的氧化镁砂,管口两端用硅胶密封,这种金属铠装电热元件可以